El efecto bola de nieve.

GANA $5 MILLONES DE PESOS

¿Cómo? Invirtiendo $3 mil pesos mensuales durante 20 años. También existen opciones de mayores montos. ¿Qué tal $1 millón de dólares al retirarte? La paciencia y disciplina serán tus aliadas.

PLAN 1: PARA LOS ORGANIZADOS

La Bolsa, desde $1,000 pesos al mes

Por Matiana Flores

Te presentamos a Mariana Escobar: 33 años, casada, gerente de una empresa mexicana desde 2009, deportista y amante de los libros de suspenso. Su sueldo –ya libre de impuestos– asciende a $30 mil pesos mensuales.

Ella no lo sabe, pero invirtiendo de forma inteligente 10% de su sueldo durante los próximos 20 años, podría obtener $5.5 millones de pesos (contra $720 mil que obtendría –en el mejor de los casos– si deja acumular su dinero en su cuenta bancaria de nómina).

Leíste bien: invertir 10% de tu sueldo te puede convertir en millonario.

Mariana desea empezar a ahorrar, pero vive con dos ideas muy arraigadas. La primera, que solo quienes poseen sumas millonarias pueden invertir en instrumentos como la Bolsa. La segunda, que invertir es un acto de fe, más parecido a apostar en un casino que a una acción ligada al conocimiento. Ambas ideas son falsas.

En cambio, lo que sí está demostrado es que la única manera efectiva (legal, obviamente) de ahorrar para alcanzar nuestras metas es considerar el ahorro como un gasto fijo. “Pagarnos” primero a nosotros mismos, como si fuera la renta, la hipoteca o el recibo del celular.

Si seguimos pensando que debemos ahorrar “lo que nos sobre” una vez que cubrimos nuestros gastos, la verdad es que nunca conseguiremos llegar muy lejos. De ahí la importancia de ‘pagarnos’ justo en el momento en que recibimos nuestro ingreso.

Partamos, entonces, de esa premisa: Mariana ya posee una cantidad mensual fija para ahorrar e invertir, pues así lo estableció en su presupuesto. Lo contabilizó como un gasto fijo. Ahora está considerando seriamente la inversión en acciones como un destino ideal para ese dinero.

Cierto: difícilmente la inversión en acciones (o Bolsa, como solemos llamarle) es una opción que la gente tenga en mente como ‘Plan A’ para colocar su dinero. De hecho, para la mayoría es algo ajeno. “Es para quienes saben de inversiones”; “Solo pueden entrar quienes tienen mucho dinero”; “Es para millonarios a quienes –en un momento dado– no les importa perder un porcentaje o incluso todo su dinero”, decía Mariana. Todos son mitos… o casi.

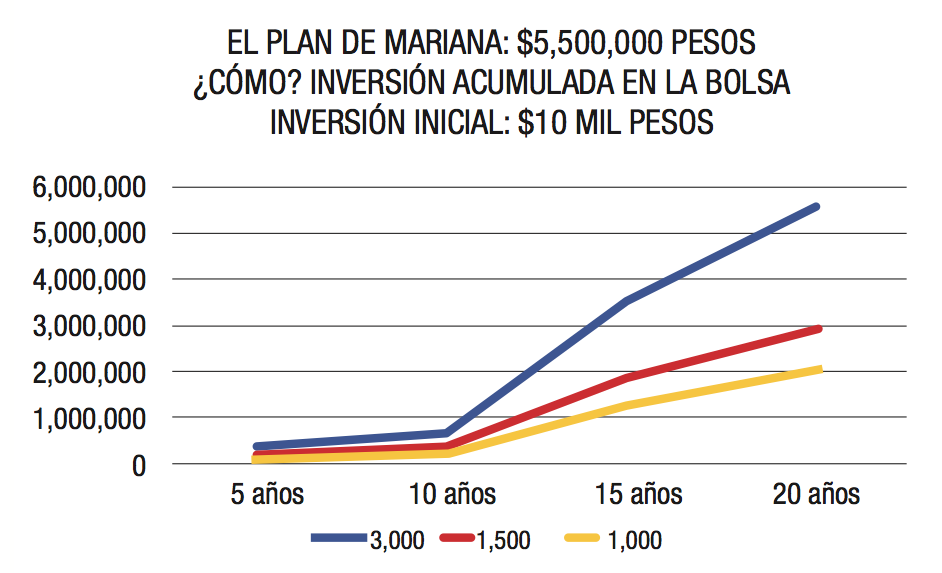

La inversión en acciones (que incluye instrumentos de deuda, derivados y ETFs, entre otros) es una alternativa que toda persona, sin importar su nivel de ahorro, puede y debe considerar en su cartera de inversión. ¿El motivo? Adiciona valor a la formación de un patrimonio. Sí, leíste bien: patrimonio, pues los mejores resultados de este tipo de inversión se obtienen a largo plazo. Revisa la siguiente gráfica:

La gráfica ilustra los resultados que Mariana podría haber obtenido a partir de una inversión inicial de $10 mil pesos en el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV) con tres distintas aportaciones mensuales fijas, realizadas de enero de 1993 a diciembre de 2012 –un plazo de 20 años–: $3 mil, $1,500 y $1,000 pesos.

En el primer caso (donde necesitaba haber invertido $3,000 pesos mensuales, 10% de su sueldo) se acumularon $5.54 millones de pesos. La cantidad baja a $2.89 millones con aportaciones mensuales de $1,500 pesos (5% de su sueldo); y a $2 millones si hubiera aportado $1,000 pesos cada mes (3.3% de su sueldo), sin realizar ningún retiro, y sin considerar los dividendos pagados por las acciones que forman parte de la inversión.

En todos los escenarios, el rendimiento anual promedio fue superior a 30%, mientras que el del IPC (en el mismo periodo) fue de 20%. La diferencia se explica por la capitalización de los rendimientos generados y las aportaciones mensuales realizadas con disciplina.

Ojo: la inversión en Bolsa es altamente volátil. En el periodo considerado, la pérdida mensual más severa se registró en agosto de 1998, al caer 29.52%. Un mes después ganó 19.32%.

La volatilidad de la Bolsa no es un mito; es una realidad. De hecho, es una característica intrínseca de este tipo de inversión. Sin embargo, en periodos largos las alzas superan con creces a las bajas y el resultado tiende a ser positivo.

¿Cómo puedo invertir en la Bolsa?

Ante esta pregunta recurrente, los expertos tienen dos respuestas:

Solo los inversionistas con experiencia, que dedican 100% de su tiempo a seguir y analizar los mercados, invierten a corto plazo (días e incluso horas). Ellos identifican los momentos idóneos para comprar o vender determinada acción apoyados en el análisis e interpretación de indicadores fundamentales y técnicos –y, por supuesto, en su feeling–. ¡Pero cuidado! Incluso ellos se equivocan.

Para los inversionistas comunes –gente como tú, como yo y como Mariana– una buena estrategia al invertir en Bolsa es colocar dinero en nuestra inversión bursátil de manera periódica (digamos, cada mes), con disciplina y constancia. De esta manera se compensan las bajas con las alzas en el tiempo. El saldo, al final, será positivo, sobre todo en el largo plazo. Así lo muestra la evidencia empírica.

¿Menos de $10 mil pesos como monto inicial? ¡Es broma!

No lo es. Para invertir en Bolsa puedes empezar con un monto inicial accesible. Por ejemplo, $10 mil o $20 mil pesos. Posteriormente, destina una cantidad fija para incrementar tu inversión. Pueden ser $1,000 pesos… o incluso menos.

El monto inicial y los montos mínimos subsecuentes que puedas realizar dependerán de:

La institución financiera a la que te acerques

El instrumento de inversión que elijas. Por fortuna hay distintas opciones.

¿Cuánto puedes invertir? ¡Sé realista!

Para saberlo, considera lo siguiente:

Lo que tienes destinado al rubro de inversión en tu presupuesto.

Diversificar la inversión según las metas que quieres realizar.

Tu nivel de tolerancia al riesgo.

Regresemos al ejemplo de Mariana. Su sueldo neto mensual es de $30 mil pesos, y mes a mes separa 10% para destinarlo a la inversión (lo contabiliza como gasto fijo). De esos $3 mil pesos, al menos un porcentaje puede abonarse en acciones. ¿Cuánto? Eso depende de su perfil como inversionista (nivel de tolerancia al riesgo, edad, meta, plazo, etcétera). Un inversionista conservador suele tener menor disposición a invertir en el mercado de valores, mientras que uno agresivo también puede actuar como conservador en metas de corto plazo.

Es importante definir el porcentaje que se destinará a acciones: este debe contribuir a adicionar valor al dinero en el tiempo, pero nunca debe quitarnos el sueño.

¿Por qué Jaime no debe invertir 100% de su ahorro en el mercado bursátil? Porque la diversificación (incluir varios instrumentos en su cartera) reduce el riesgo y eleva el potencial de rendimiento de sus inversiones. Además, al igual que todos, él tiene metas que desea cumplir en distintos momentos de su vida. Si Mariana tiene metas en el corto plazo, las acciones no son lo más recomendable dada su elevada volatilidad.

Tres opciones:

1) Fondos de inversión

Desde hace más de 20 años, los fondos son considerados por miles de inversionistas mexicanos como un destino viable para su dinero. Actualmente participan en el mercado poco más de 2 millones de personas.

Los números muestran una clara preferencia por los fondos de deuda (aquellos que invierten en instrumentos de menor riesgo) sobre los de renta variable (que invierten, mayoritariamente, en acciones). Quienes participan en este segundo segmento no llegan ni a las 200 mil cuentas… ¡y que conste que no es por falta de oferta! Hay 271 fondos de deuda contra 248 de renta variable. La preferencia tiene más que ver con el desconocimiento de los inversionistas acerca de cómo funciona este instrumento y de ellos mismos: no conocen su perfil de inversionista.

Siguiendo el ejemplo de Mariana, ¿es conservador, moderado o agresivo? Para invertir en un mercado como el accionario, que implica más riesgo que otros instrumentos, como los de deuda y los gubernamentales (emitidos por el gobierno federal: cetes, bonos, bondes y udibonos) es necesario que cada inversionista identifique su perfil.

Después se debe considerar el plazo: entre más largo se puede canalizar un mayor porcentaje de la inversión a esta opción, por muy conservador y miedoso que uno sea. Por ejemplo, si Mariana es una persona conservadora, puede decidir canalizar un porcentaje bajo a acciones en una meta de corto y mediano plazo (5% a 10%), y un porcentaje más alto para una meta de largo plazo (quizás 30%) sin que por ello incurra en un nivel de riesgo más alto.

Entre la oferta de fondos de renta variable se distinguen dos grandes segmentos:

Los que siguen una administración activa y seleccionan acciones de acuerdo con el criterio de los administradores de los fondos (el porcentaje en que participa cada acción también es determinado por sus expertos).

Los fondos indizados. Estos replican, en mayor o menor medida, la composición del IPC de la BMV. Se recomiendan a inversionistas inexpertos (como Mariana) deseosos de iniciar su participación en el rentable mercado accionario.

En esta liga de la página web de la Asociación Mexicana de Intermediarios Bursátiles (AMIB) encontrarás información a detalle de los fondos de renta variable (o comunes): www.amib.com.mx/socinver/0020_f2.asp?estado=4b

Para invertir en ellos puedes hacerlo con operadoras y distribuidoras, bancos y casas de Bolsa.

2) Exchange Traded Funds (ETF)

Este instrumento posee algunas ventajas en relación con los fondos de inversión de renta variable. Lo primero: cobra menos comisiones. Esto es así porque los ETFs siguen una “administración pasiva”. No necesitan un equipo de especialistas que se encarguen de seleccionar los instrumentos en los que va a invertir, dar seguimiento, evaluar resultados y hacer los cambios de cartera que consideren necesarios. La administración pasiva reside en que casi siempre el portafolio de un fondo se limita a replicar la composición de un índice accionario.

En México, el NAFTRAC replica al 100% el IPC de la BMV, pero hay otros que siguen diversos índices accionarios nacionales e internacionales, incluyendo Estados Unidos.

3) Inversión en línea (brokers online)

La opción más sencilla para que un inversionista pequeño y mediano participe directamente en el mercado de renta variable es operar o comprar y vender a través de un bróker en línea. Aquí puede adquirir las acciones que él decida, aunque se recomienda que el tope sea entre 6 y 10, para poder dar un adecuado seguimiento.

En nuestro país existe una buena oferta: Accitrade, Kuspit, GBM Homebroker, Bursanet, entre otros. La gama incluye opciones en las que es posible invertir desde el costo de una acción (más las comisiones respectivas), aunque en general se considera un monto mínimo inicial de $10 mil pesos.

Como te puedes dar cuenta, invertir en acciones no es complicado ni exige ser expertos. Solo se requiere conocer el mercado, seguir una estrategia y planear bien las metas.

PLAN 2: PARA LOS DESORGANIZADOS

Seguros dotales y de inversión

Por Joan Lanzagorta

Seamos honestos: existen personas que no tienen el hábito ni la disciplina del ahorro por más que lo intentan. Para ellas existen alternativas que permiten formar patrimonio sin tener que preocuparse demasiado.

Aunque suene contradictorio, es una realidad: un gasto (una póliza) se puede convertir en una inversión. ¿Cómo? A través de los seguros dotales y de inversión, que han sido concebidos como mecanismos no sólo de protección, sino también para multiplicar el dinero.

En el mercado mexicano existen productos atractivos en demasía: los dotales tienen en común ofrecer un monto garantizado, pase lo que pase, así como tasas reales bastante atractivas, incluso para ser productos sin riesgo. Los de inversión dan acceso a los mercados financieros a partir de montos relativamente pequeños. Ambos son productos ideales para personas que simplemente no logran ahorrar de otra forma. Así, con el pago de una prima (un gasto) se puede ir formando un patrimonio a mediano y largo plazo.

A ello se suman ventajas fiscales importantes: existen planes deducibles de impuestos y otros que, sin serlo, dan la posibilidad de recibir la suma ahorrada sin que exista de por medio una retención o el pago de impuestos por los rendimientos generados.

Pero vayamos por partes. ¿Qué podemos lograr con este tipo de productos?

Seguros Dotales: ¡$1 millón de dólares para el retiro!

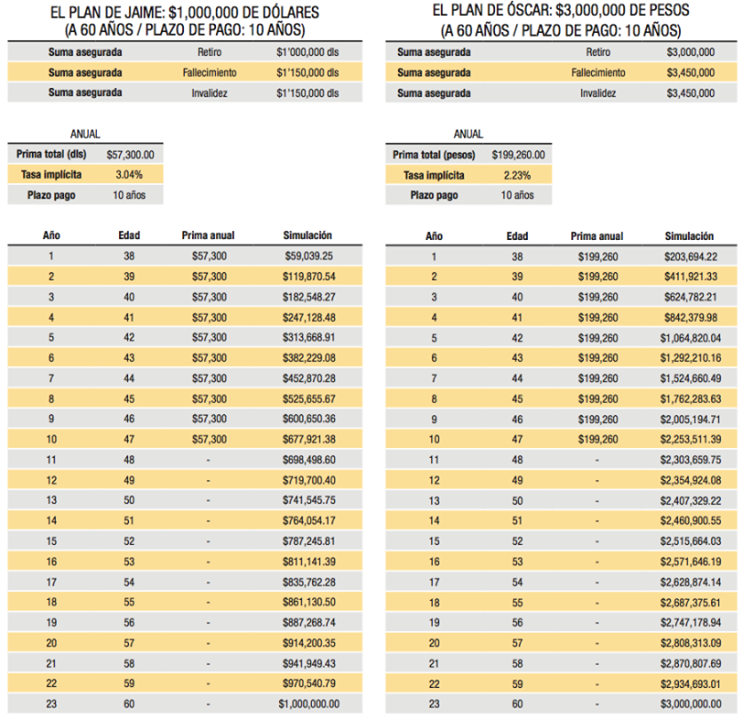

Eloy López Jaimes, de Previsión Financiera Integral, proporciona un ejemplo de cómo mediante seguros dotales se puede garantizar $1 millón de dólares para el retiro, pagando primas durante solo 10 años.

Primero vale la pena explicar cómo funciona un seguro dotal: son pólizas que pagan una suma asegurada garantizada al final del plazo contratado (cobertura de supervivencia), pero también protegen a la familia por la misma suma asegurada en caso de que el contratante fallezca durante el periodo del seguro.

Pensemos en el caso del dueño de la empresa donde labora Mariana: Jaime Gómez, un empresario de 38 años, no fumador, que ha logrado una buena posición financiera. De un perfil conservador –y un poco desorganizada al momento de invertir– Mariano podría garantizar que obtendrá $1 millón de dólares al cumplir 60 años. ¿Cómo? A través de un producto de Grupo Nacional Provincial llamado Proyecta. Con solo 10 aportaciones anuales de $57,300 dólares. ¿Y los otros 12 años? Ya no es necesario dar más aportaciones: el resto lo producen los intereses y la forma en que se capitalizan.

Pensemos en un segundo ejemplo, el de Óscar Álvarez (también de 38 años), el jefe de Mariana. Él, con solo 10 aportaciones anuales de $199,260 pesos (es decir, $16,605 pesos al mes) puede garantizar obtener, al momento de cumplir 60 años, ¡$3 millones de pesos de pesos! Es importante mencionar que esta cantidad se actualiza cada año con la inflación, por lo cual no pierde valor con el tiempo.

En el caso de Jaime (el empresario), la suma equivale a un rendimiento en dólares de 3% sobre el total de aportaciones. En el caso de Óscar, jefe de Mariana, equivale a un rendimiento real de 2.23% sobre el total de aportaciones. Lo mejor: garantizados y sin riesgo. Pero esto no es todo. Durante todo ese plazo, ambos también obtienen los siguientes beneficios:

Protección por fallecimiento: $1’150,000 dólares, en el caso de Jaime. $3’450,000 pesos, en el caso de Óscar. Si alguno de los dos falleciera antes de los 60 años, sus beneficiarios reciben esta cantidad, libre de impuestos.

Protección por invalidez (o lo que Eloy López llama “Muerte económica”): $1’150,000 dólares en el caso de Jaime y $3’450,000 pesos en el caso de Óscar. La cobertura es sumamente importante, pues en caso de invalidez total y permanente que les impidiera seguir trabajando, ambos obtienen la suma correspondiente para continuar con su vida, y sin pagar más primas, mantienen la protección por fallecimiento y supervivencia. Esto significa que, además del monto por invalidez, Óscar o Jaime tienen la posibilidad de recibir, a los 60 años, el ahorro garantizado que contrataron ($1 millón de dólares para Jaime y $3 millones de pesos para Oscar).

Si uno se fija, Jaime únicamente hizo aportaciones por $57,300 dólares durante 10 años, por lo que la prima total asciende a $573,000 dólares. Con esta cantidad, garantiza que a sus 60 años recibirá $1 millón de dólares, lo cual implica excelentes utilidades y contar con protección por fallecimiento e invalidez total y permanente durante todo el plazo del seguro. Lo mismo se replica –acorde con su monto– en el caso de Óscar: su prima suma $1’992,600 pesos, pero recibirá $3 millones cuando apague las velas de su pastel que indican seis décadas de vida.

“Esa es la magia de los seguros de vida”, añade el directivo: se trata de productos que nos protegen de los tres principales riesgos que, como persona, podemos enfrentar: la incapacidad de seguir generando ingresos (invalidez total y permanente), la formación de un patrimonio para nuestro retiro y que nuestra familia pueda enfrentar la pérdida de su sostén económico. Además, ¿en qué otro sitio se obtiene un rendimiento de más de 2.3% anual garantizado sobre el total de aportaciones y obtener todos estos beneficios?

Si uno observa el rendimiento que se obtiene exclusivamente sobre el monto que se paga por supervivencia (descontando la prima de fallecimiento y de invalidez) el resultado es aún mejor: las aportaciones de Jaime generan intereses garantizados superiores a 4% anual, en dólares… y sin ningún riesgo. A Óscar tampoco le va nada mal: 3.5% real (arriba de la inflación).

Seguros con inversión

Los seguros con inversión, a diferencia de los dotales, suelen ofrecer una protección básica por fallecimiento, pero no garantizan una suma asegurada a largo plazo. Esto significa que el monto que recibiremos en el futuro depende, exclusivamente, de los rendimientos generados por esas alternativas que la compañía de seguros pone a nuestra disposición.

Debido a su flexibilidad, el Optimaxx Plus de Allianz es uno de los productos “estrella” en este mercado. Es un mecanismo de ahorro automático (se carga a nuestra cuenta de cheques o tarjeta de crédito) que da acceso a una gama completa de alternativas de inversión, desde portafolios conservadores, balanceados o dinámicos en pesos, dólares o euros, hasta inversiones dedicadas en países como China, Brasil, mercados emergentes e incluso, en oro. Esto permite hacer una combinación adecuada a nuestro objetivo, horizonte de inversión y tolerancia al riesgo.

Adicionalmente se pueden abrir planes sujetos a distintos beneficios fiscales (lo cual permite que nuestro ahorro sea deducible de impuestos) y tienen una versión dedicada a la educación de los hijos.

Los seguros con inversión son productos que premian la disciplina y el ahorro constante, y en algunos casos lo hacen a través de un bono que se acredita desde que empieza la póliza, el cual genera rendimientos atractivos (inflación +5% garantizado, topado a 9%) y cubre gran parte de los costos de administración generados. El bono se puede perder si no se cumple con las aportaciones comprometidas. El hecho de que las aportaciones se puedan realizar de manera automática ayuda a que esto no suceda.

Volvamos a los casos de Jaime y Óscar, recordando que el primero es un empresario joven y exitoso, y el segundo un directivo en ascenso. Vayamos primero con Jaime: él puede invertir $250,000 pesos al año durante toda su vida (hasta que cumpla 60 años) en el siguiente portafolio. Pide que la cantidad que ahorra se incremente cada año de acuerdo con la inflación:

Pesos Dinámico: 50%

Pesos Revaluables: 5%

Dólares Dinámico: 10%

Euros Dinámico: 10%

Mercados Emergentes: 5%

Oro: 5%

Brasil: 5%

China: 5%

BRIC: 5%

Notas:

Pesos dinámico: portafolio que invierte principalmente en acciones de la BMV

Pesos revaluables: inversión en pesos que se revalúa con inflación

Dólares dinámico: portafolio que invierte principalmente en empresas que forman parte del Índice S&P 500

Euros dinámico: portafolio que invierte principalmente en empresas del Índice Eurostoxx 50

De acuerdo con el simulador de Optimaxx Plus, a los 60 años Jaime podría haber acumulado $22.7 millones de pesos. La tasa de interés estimada es de 10.95%; sin embargo, se debe tener cuidado, ya que esta es una tasa nominal y no real, lo cual significa que el fondo no tiene el mismo poder adquisitivo de hoy. Si la inflación permaneciera a los niveles actuales (3.8% anual) en términos reales, este fondo sería equivalente a $ 10 millones de pesos de hoy.

A diferencia del seguro dotal, este producto no cuenta con protección por fallecimiento; únicamente se entrega a los beneficiarios el fondo acumulado (además, en productos deducibles se retiene el impuesto correspondiente). Tampoco cuenta con protección por invalidez, que es fundamental, por lo cual Mariana tendría que pensar en complementar su ahorro con un seguro de vida que le ofrezca mayor protección.

En el caso de Óscar, cuyo sueldo anual asciende a $100 mil pesos mensuales (lo que le permite ahorrar 10% de su ingreso; es decir, $120 mil pesos anuales), el portafolio se integraría de la siguiente forma, debido a los montos mínimos por instrumentos que este producto tiene.

Pesos Dinámico: 40%

Pesos Revaluables: 10%

Dólares Dinámico: 10%

Euros Dinámico: 10%

Mercados Emergentes: 10%

Brasil: 10%

BRIC: 10%

De acuerdo al simulador de Optimaxx Plus, a los 60 años Óscar podría haber acumulado la cantidad de $7.9 millones de pesos. La tasa de interés estimada es de 11.1%. Una vez más, debe observarse que si la inflación permaneciera a los niveles actuales (3.8% anual) en términos reales este fondo sería equivalente a $3’700,000 de pesos de hoy.

En suma, estas alternativas permiten ver al ahorro como un gasto y construir un patrimonio vía el pago de una prima, lo cual es especialmente importante para aquellas personas que no han encontrado la disciplina para invertir de manera consistente.

Los seguros dotales, recalcamos, ofrecen una suma asegurada garantizada pase lo que pase. En cambio, los seguros de inversión no ofrecen esa garantía, pero a cambio brindan flexibilidad y alternativas para diversificar el dinero. Una estrategia no está peleada con la otra: es perfectamente válido adquirir ambos productos, de manera que podamos tener un monto mínimo garantizado para el futuro y también la posibilidad de potenciar nuestros ahorros a largo plazo, con la flexibilidad de invertir según la estrategia adecuada a nuestras necesidades.

PLAN 3: PRIMERO, FINANZAS SANAS Revisa tu presupuesto Por Sonia Sánchez

Pensemos en la situación de Itzel Bonilla, compañera de trabajo de Mariana. Ella está pagando una hipoteca de $8 mil pesos mensuales; sus gastos ascienden a $20 mil pesos y su hijo está a punto de entrar a la primaria. Siente que el dinero ya no le alcanza… ¡y no es para menos! ¡La hipoteca y sus gastos casi suman su sueldo!.

Vista de lejos, su situación es comprensible (quizá hasta nos identificamos). Pero si miramos de cerca, veremos algunos puntos que no son una tragedia, aunque merecen corrección inmediata:

Esos $20 mil pesos de gastos… ¿de dónde salieron? La respuesta casi siempre es la misma: del desorden. Itzel nunca llevaba registros de nada; así como llegaba el dinero, así se iba, sin dejar rastro. ¿Y cuando se acababa? ¡Tarjetazo!

Su esposo y ella no hablaban de dinero. No compartían sus metas, sus propósitos o lo que les preocupa. Por lo tanto, ambos tenían gastos que al otro le parecían inútiles.

Nadie en la familia identificaba cuáles eran las prioridades. ¿Qué es lo que más desean? ¿Qué es lo que no tiene tanta importancia? Gastaban lo mismo para todo.

Pero Itzel quiere invertir. El problema no es su sueldo: es su estilo de vida y sus hábitos. Por ello, un rápido plan de acción incluye cinco etapas.

- Establecer prioridades. Lo primero es sentarnos a meditar sobre nuestros deseos y verdaderas metas, y anotarlos. Al conocerlos, podremos darles la atención que necesitan y no nos costará trabajo ‘sacrificar’ dinero de otros rubros. Luego hay que dar prioridades a esas metas, ordenarlas de mayor importancia a la menor:

Tener dinero para imprevistos

Vacacionar una vez al año

Ahorrar para el retiro

Adquirir una casa

- Seguirle la pista al dinero. Ahora que ya sabemos dónde están nuestros sueños y nuestro corazón, hay qué saber a dónde se va el dinero. Vale la pena hacer un registro de todo lo gastado. Para no olvidarlo, se vale ayudarse con fotos, notas o memos de voz.

- Encontrar los hoyos. Una vez que se hizo el primer registro mensual, es necesario hacer el diagnóstico de qué sucedió. La lista puede arrojar sorpresas como:

$350 pesos en propinas de todo tipo.

$1,300 pesos en una salida semanal a un restaurante de mantel. Sí, eso suma ¡$5,200 al mes!

$100 pesos en apps para su smartphone o su tablet

$650 pesos en sándwiches, jugos y licuados para el desayuno en la oficina

Estos gastos suman $6,300 pesos mensuales… y no están relacionados con ninguna meta.

- Hablar con quien se comparte un proyecto de vida. En la situación planteada, es hora de que Itzel se siente a platicar con su esposo sobre gastos y prioridades. Deben trabajar como equipo, ayudándose a eliminar esos gastos alejados de su meta e ideando una estrategia conjunta. Lo más seguro es que dentro de las prioridades del otro también estén salir de vacaciones y pagar la casa.

En menos de un año y con finanzas más sanas, Itzel puede destinar $6,300 pesos a diferentes fines, desde “gustitos cotidianos” (revistas, apps, cafecito con las amigas) hasta incrementar partidas en ciertos meses (en agosto, por ejemplo, se necesita dinero extra para útiles escolares y uniformes). Desde luego, ahora está en posibilidad de invertir. De hacer crecer su dinero. Ella ya sabe que no necesita millones. El chiste es empezar a hacer esa tan ansiada bola de nieve.

www.solucionespatrimoniales.com.mx

#solucionespatrimoniales #yoahorroparamiretiro #yomeaseguro