ASPECTOS CLAVE PARA UN RETIRO DE ENSUEÑO.

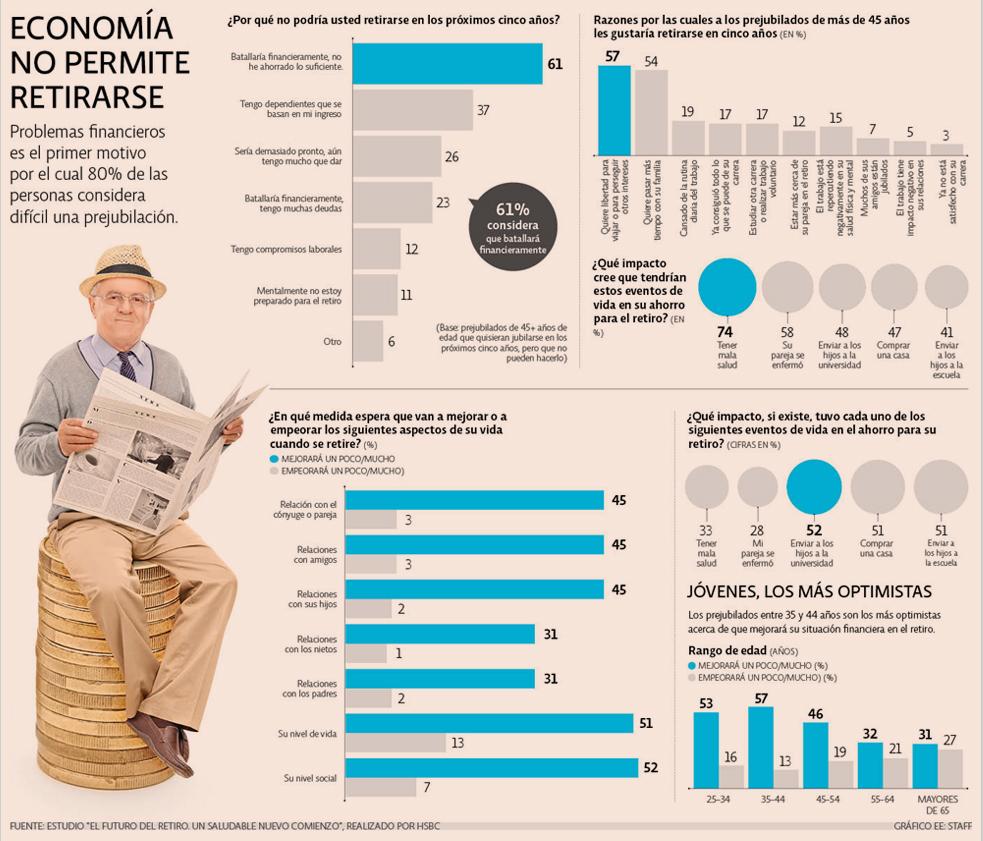

De acuerdo con el estudio de HSBC “El futuro del retiro, un saludable nuevo comienzo”, 70% de las personas mayores de 45 años desea jubilarse en cinco años, la razón principal es para viajar más (57 por ciento).

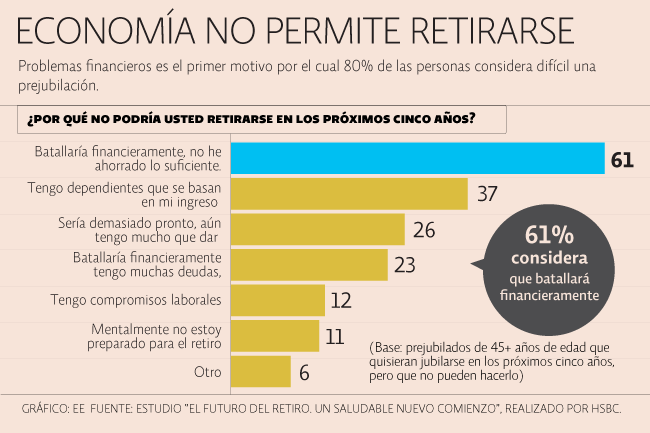

Sin embargo, 41% de ellos descarta esta idea, pues considera que no tendrá ahorrado lo suficiente (61%) porque tendrá dependientes económicos (37%) y porque considera que aún tendrá deudas (33 por ciento).

La mayoría considera que la principal barrera que no les permitirá ahorrar sería el deterioro de su salud o la de su pareja, pero quienes ya están jubilados consideran que el principal obstáculo por el que no ahorraron más fue por pagar la educación de sus hijos.

Una salud frágil o contraer una enfermedad en la tercera edad son parte de los principales obstáculos que los mexicanos en edad laboral enfrentarán para ahorrar lo suficiente y tener una jubilación digna, destacó el estudio; ello luego de que 74% de los prejubilados de 45 años o más considera que una salud frágil dificultará el ahorro para el retiro, mientras que 58% no puede prever cuánto gastarán en cuidado de la salud una vez que se jubilen.

“Debe considerar cualquier eventualidad que pudiera tener durante la tercera edad, ya sea financiar un estilo de vida más activo o estar preparado para gastos médicos”, dijo Alvaro L. Teixeira, director de Premier y Banca Patrimonial de HSBC México.

Afirmó que los mexicanos reconocen que el retiro puede ser una oportunidad para reinventarse y comenzar una nueva etapa, pero enfrentan impedimentos financieros que les obstaculizan a muchos el poder retirarse, por ello la necesidad de hacer una planeación financiera sólida.

Existen cuatro aspectos básicos para que usted pueda tener un retiro de ensueño.

1) Comience a ahorrar pronto

Si ya comenzó su etapa laboral y no ha aportado voluntariamente para su retiro, ya se le hizo tarde, entre más demore en ahorrar por su cuenta, más está afectando su retiro.

Teixeira recordó que no es lo mismo juntar 1 millón de pesos si tiene 20 años para ahorrar, que si ahorra cinco años antes de querer jubilarse.

2) Defina cuánto dinero necesitará

Uno de cada tres retirados considera que no preparaó adecuadamente su retiro porque no sabía cuánto iba a necesitar al dejar de laborar.

Mucha gente trabajadora asume que sus necesidades de ingresos disminuirán una vez que se retiren; sin embargo, el aumento en la esperanza de vida y el incremento consecuente en los costos médicos puede no estarse entendiendo bien.

El estilo de vida para la etapa de jubilación varía de persona a persona, pues cada quién desea cosas diferentes; sus intereses y preferencias harán que la cantidad de dinero y el plan financiero que necesita cambien.

“Hay quienes planean retirarse con un estilo de vida muy alto, como mudarse a un departamento en París, y hay otras que buscan un plan de vida más sencillo: esto cambia la cantidad de dinero necesaria”, explicó Alvaro L. Teixeira.

Afirmó que las personas desconocen la cantidad que necesitarán para su retiro. Realice un plan financiero real contemplando sus sueños y preferencias y la edad en la que piensa retirarse, esto le dará una cifra aproximada que deberá dividir por el tiempo que ahorrará.

Por ejemplo, si necesitará 100,000 pesos al año para subsistir, y cree que su expectativa de vida luego del retiro será de 10 años, tendría que haber ahorrado 1 millón de pesos antes de jubilarse. Contemplando que tiene 35 años, usted puede ahorrar 30 años para ahorrar dicha cantidad; es decir, debe ahorrar anualmente 33,333 pesos (2,778 pesos mensuales). Contemple si esto es posible, si no, será necesario hacer ajustes en sus expectativas o en el tiempo para retirarse.

El director de Premier y Banca Patrimonial de HSBC México destacó que en ocasiones hay gastos hormiga que se pueden transformar en puntos cruciales para su ahorro para el retiro; por ejemplo, las personas que compran su café en prestigiadas firmas pueden eliminar este gasto y mejor guardarlo en su afore. Estos cambios de hábitos les permitirán aportar de forma sustancial a su retiro.

“Si quiere un retiro más digno, tiene que sacrificar un poco del consumo actual”, afirmó.

3) No utilice este ahorro en otros fines

Los planes de retiro voluntarios sufren cuando la situación es difícil, ya que muchas personas comienzan a utilizar parte de ese ahorro para cubrir otras necesidades.

El directivo aconsejó que no toque el dinero que con tanto esfuerzo ha reunido. Si planea comprar un auto o hacer un viaje, es mejor que haga un plan de ahorro diferente.

Es importante que busque la asesoría que le permita cubrir las diversas necesidades en cada etapa de su vida y evite utilizar el ahorro para el retiro para emergencias, o, en caso de utilizarlo, repóngalo para no afectar el retiro.

4) Espere lo inesperado

Nadie es adivino, no puede saber qué es lo que pasará en su vida (tanto laboral como personal) ni en los mercados financieros.

Es importante blindarse con productos financieros que lo ayuden a mantener sanas sus finanzas sin afectar su jubilación. Tenga un fondo para emergencias.

Alvaro L. Teixeira aseguró que si cumple con estos consejos, su ahorro para el retiro le permitirá acercarse más a las expectativas que tiene para dicha etapa de vida.

#solucionespatrimoniales #yoahorroparamiretiro #yomeaseguro