PROTECCIÓN Y AHORRO A LARGO PLAZO.

#solucionespatrimoniales #yoahorroparamiretiro #yomeaseguro

Si bien estas coberturas suelen tener como punto en contra el periodo que usa para el pago de primas, cuando se trata de un ahorro para su jubilación son una ventaja.

Tanto instancias gubernamentales como entidades privadas han destacado la importancia de fortalecer el ahorro para el retiro mediante aportaciones voluntarias, ello para tener un descanso senil digno.

Sin embargo, en ocasiones, el acto de ahorrar no es la mayor preocupación, sino en dónde depositar estos montos; si bien las administradoras de fondos para el retiro (afores) están destinadas a ello, puede hacerse de productos financieros que sean sus aliados para llegar a una mayor meta, y uno de los más efectivos para ello son los seguros dotales.

Estos productos, al ser una combinación de protección y ahorro a largo plazo, son idóneos cuando se trata de planear nuestro futuro.

“A estas pólizas las llamo ‘seguros de vida en vida’, porque a grandes rasgos son eso: están pactados con la aseguradora un determinado tiempo de contratación; si en ese plazo paga la prima pero llegara a faltar, se la entregan a su familia o beneficiarios, pero si cumple el periodo en vida, se lo dan a usted”, refiere Eloy López, director de Previsión Financiera Integral.

De este modo, ocurra lo que ocurra, usted o sus beneficiarios tendrán la suma asegurada en un plazo estipulado por usted, que puede ir de cinco a 20 años, e incluso más. En este plazo, debe pagar una prima anual o mensual que incluye un componente de cobertura de vida y otro de ahorro, detalla al respecto información de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Dotales a edad alcanzada, pólizas idóneas para el retiro

Las coberturas dotales son un ahorro con protección, en las que prácticamente se pacta una ganancia; es decir, usted ya sabe cuánto va a aportar, por cuánto tiempo, y por lo regular es menos de lo que va a recibir; cumple con las primas y obtiene una ganancia.

No obstante, cuando se trata de ahorrar para el retiro, los seguros dotales de edad alcanzada son los más recomendables. Estos productos están disponibles para distintas edades, y la única diferencia respecto de los dotales normales es que hay una edad fija para la entrega del monto.

“Si tiene 40 años y quiere un seguro para su retiro a los 65 años, el pago de primas duraría 25 años; si contrata uno a los 30 años para obtener el monto a los 65, serían 35 años de pagos. El tiempo estará determinado por la edad a la que la contrate, ya no hay plazo fijo”, refiere López.

Sin embargo, notará que una de las principales desventajas de estos productos es adquirir un compromiso financiero por más de dos décadas, incluso tres. Por ello, para el caso de un ahorro para el retiro, los más recomendables son los seguros dotales de edad alcanzada y con pagos limitados.

“Por ejemplo, si tiene 30 años y quiere contratar una cobertura de edad alcanzada para los 65 años, dijimos que (los pagos) durarían 35 años. Sin embargo, para el caso de las pólizas con pagos limitados, puede contratarlas a la misma edad (30 años), pero con pagos a 10 años, por lo que saldaría la póliza a los 40 años y se le daría a los 65 años; tendría de beneficio el no estar comprometido con el pago de primas por 35 años, y la ganancia garantizada”, detalla el director de Previsión Financiera Integral.

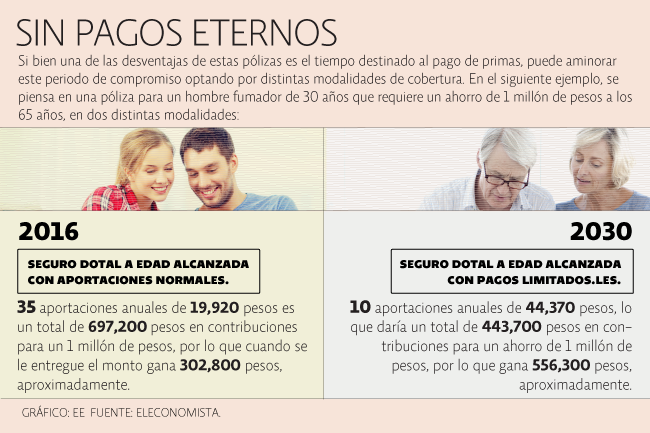

Para tener un mejor panorama del tipo de coberturas, considere el siguiente ejemplo: para un hombre fumador de 30 años, que quiera asegurar una cantidad de 1 millón de pesos para los 65 años, una cobertura con aportaciones de 19,920 pesos durante 35 años resultaría en un monto de 697,200 pesos; es decir, una ganancia de 302,800 pesos.

Sin embargo, para el mismo caso pero con una póliza de pagos limitados, comenzando a los 30 años con 10 aportaciones anuales de 44,370 pesos daría un total de 443,700 pesos en aportaciones; es decir, a los 40 años terminaría de pagar el producto, y para su retiro —25 años después- recibiría el monto pactado de 1 millón de pesos que, descontando el pago de primas de 443,700 pesos, le daría 556,300 pesos de ganancia.

Inconvenientes: pocos, pero no menores

Al hablar de las desventajas, una de las que más destaca es que si no aporta lo pactado será penalizado, cantidad que varía dependiendo del año en el que deje de contribuir, lo cual puede saber de manera anticipada a través de una tabla de valores garantizados otorgada por la aseguradora.

En ésta se detalla el monto de penalizaciones por dejar de aportar a cinco o 10 años de haber sido contratada la póliza, por ejemplo, por lo que podría contratar una cobertura adicional en caso de estar invalidado para trabajar y seguir aportando.

Asimismo, otro punto en contra es el plazo en el que puede estar comprometido con el pago de primas; de ahí que sea recomendable usar estos productos para el retiro, e intentar saldarlos en plazos no mayores a 15 años, para así obtener un equilibrio entre buenos rendimientos, en un periodo aceptable.

Por otra parte, debido al bajo nivel en la tasa de interés de Estados Unidos (a pesar de su paulatina alza), el especialista de Previsión Financiera Integral advierte que estos productos están tendiendo a desaparecer.

“Si contrata una póliza de dólares, y los rendimientos en Estados Unidos sólo dan 0.5% anual, es complicado si en el contrato se estipula un rendimiento de 4%”, refiere.

Sin pagos eternos

Si bien una de las desventajas de estas pólizas es el tiempo destinado al pago de primas, puede aminorar este periodo de compromiso optando por distintas modalidades de cobertura. En el siguiente ejemplo, se piensa en una póliza para un hombre fumador de 30 años que requiere un ahorro de 1 millón de pesos a los 65 años, en dos distintas modalidades:

- Seguro dotal a edad alcanzada con pagos limitados. 10 aportaciones anuales de 44,370 pesos, lo que daría un total de 443,700 pesos en contribuciones para un ahorro de 1 millón de pesos, por lo que gana 556,300 pesos, aproximadamente. (El monto asegurado se le entrega a la edad pactada, en este caso 65 años, y no cuando termina de pagar las primas, 40 años en este ejemplo).

- Seguro dotal a edad alcanzada con aportaciones normales. 35 aportaciones anuales de 19,920 pesos es un total de 697,200 pesos en contribuciones para un 1 millón de pesos, por lo que cuando se le entregue el monto gana 302,800 pesos, aproximadamente. (El monto asegurado se le entrega cuando termine de pagar las primas a la edad pactada, en este caso, 65 años).

Fuente: El economista.